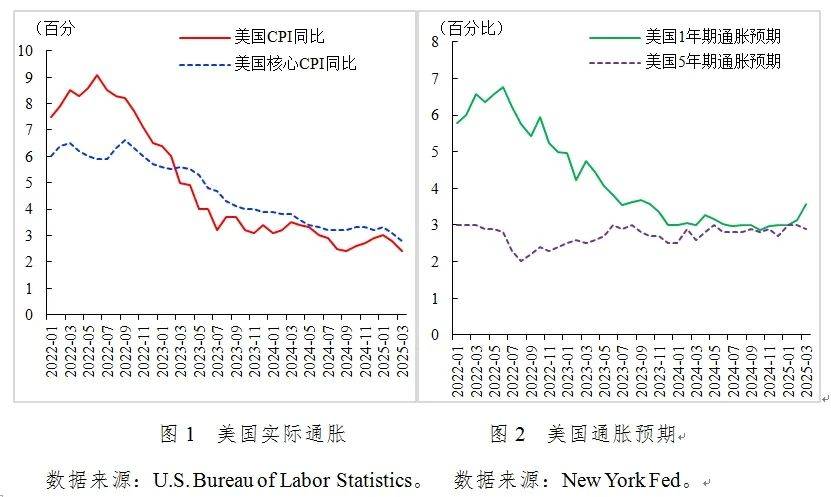

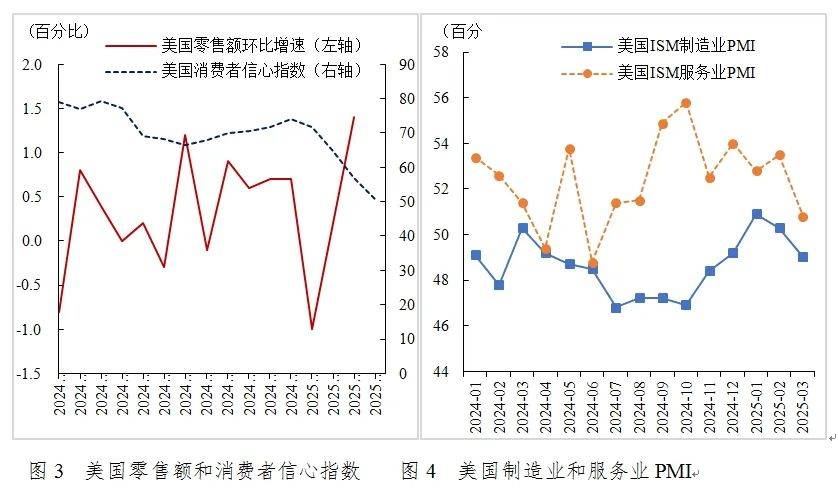

从通缩来看,正在特朗普“对等关税”冲击下,美国短期再通缩是大要率事务。从经济增加来看,3月美国制制业和办事业PMI同频下跌,表白投资起头呈现全面萎缩态势,消费和投资走弱使美国经济下行压力加大。从货泉政策来看,美联储面临关税政策形成的“畅缩”风险持不雅望立场并不急于降息,估计6月降息的可能性较大。正在关税冲击下,美国金融市场呈现了稀有的股债汇“三杀”现象。这是由于“对等关税”打破了市场对“美国经济破例论”的执念,了支持美元资产上行的焦点支柱。跟着投资者对美元资产的决心下降,抛售部门美元资产转而增持其他避险资产以实现投资组合的再均衡,这种通过金融渠道而非保守商业渠道激发的汇率变更是理解美国股债汇“三杀”现象的焦点计心情制。人平易近币兑美元汇率正在关税和前处于升值形态,此后人平易近币兑美元汇率先贬再升,全体连结相对稳健。正在关税冲击下人平易近币顺势贬值或有帮于缓解国内出口压力,但人平易近币汇率贬值幅渡过大可能会发生其他负面影响。目前,人平易近币汇率正在合理平衡程度上连结双向波动可能是我国应对外部冲击的较好选择。2025年一季度,中国经济正在宏不雅政策发力的支持下实现“开门红”,P同比增加5。4%,展示出较强韧性。中国宏不雅金融演讲起首聚焦政策显效取增加亮点。一是财务政策靠前发力,超持久出格国债及专项债鞭策基建投资和设备更新;二是PMI持续回升。此中建建业商务勾当指数创近9个月新高,房地产市场回暖信号;三是金融数据超预期,M2、人平易近币贷款、社融等目标同比增速均跨越表面P增速,金融对实体经济支撑安定。其次,演讲关心焦点矛盾取风险点。一是需求不脚拖累物价。2025年一季度我国CPI同比下滑0。1%,PPI同比降幅收窄但仍负增加,P缩减指数持续八个季度为负。消费疲弱仍为物价回升的焦点掣肘。二是将来出口存正在现忧。一季度我国出口增加6。9%,但正在国际经贸斗争下对美出口或大幅下降,此中机械电子等财产承压显著。我们“练好内功”。一是用好用脚愈加积极的财务政策,本年额外增发2万亿至3万亿出格国债。二是提振消费,加强消费对经济增加的拉动感化。短期发放消费券,中期支撑平易近营企业成长强大,持久优化收入分派、摸索国资收益支撑居平易近消费。三是积极不变楼市、股市和汇市,统筹成长取平安。四是做好对外贸企业的专项支撑。本季度专题演讲聚焦美国国债市场。自特朗普4月2日发布大范畴的对等关税政策以来,美国国债市场大幅波动,履历了持有者的大量抛售和新买家买入的削减,以及收益率的大幅波动屡次和刻日利差加大趋向较着。美国国债正在全球金融市场中占领着极为主要的地位,它既是全球风险资产订价的“锚”,也是全球无风险利率的代表。一旦美国国债呈现大幅波动,全球资产市场城市遭到显著影响。宏不雅经济、经济政策、供需博弈和市场声誉配合影响了近期美国国债市场的波动。预期将来特朗普的关税政策和各经济体的反制办法可能给美国以至全球经济增加带来挑和,叠加美联储操做的不确定性加强,将来美债市场的变更可能具有收益率同时具有上行和下行压力、刻日利差加大和平安资产属性受质疑的特点。一季度,全球宏不雅金融演讲聚焦美国。从通缩来看,美国总体通缩和焦点通缩实现“三连降”,但仍高于2%通缩方针值。正在特朗普“对等关税”冲击下,美国短期再通缩是大要率事务。从经济增加来看,虽然3月美国零售额环比数据表示较强,但这是关税生效前的抢购行为所致;3月美国制制业和办事业PMI同频下跌,表白投资起头呈现全面萎缩态势,消费和投资走弱使美国经济下行压力加大。从货泉政策来看,美联储面临关税政策形成的“畅缩”风险持不雅望立场并不急于降息,估计6月降息的可能性较大。正在关税冲击下,美国金融市场呈现了稀有的股债汇“三杀”现象。这是由于“对等关税”打破了市场对“美国经济破例论”的执念,了支持美元资产上行的焦点支柱。跟着投资者对美元资产的决心下降,抛售部门美元资产转而增持其他避险资产以实现投资组合的再均衡,这种通过金融渠道而非保守商业渠道激发的汇率变更是理解美国股债汇“三杀”现象的焦点计心情制。特朗通俗过关税和既要削减商业赤字又要巩固美元霸权,虽然未必能成功,但美元恰当贬值正在必然程度上能缓解美国商业赤字。关税可能不是最终目标,而是做为一种构和策略或博弈手段,旨正在实现削减美国商业赤字取美元霸权的双沉方针。人平易近币兑美元汇率正在关税和前处于升值形态,此后人平易近币兑美元汇率先贬再升,全体连结相对稳健。正在关税冲击下人平易近币顺势贬值或有帮于缓解国内出口压力,但人平易近币汇率贬值幅渡过大可能会发生其他负面影响。目2025年一季度,美国通缩逐渐回落但仍高于2%方针值,而关税冲击大要率会中缀通缩回落历程。3月美国强劲的零售额数据是消费者正在面对不确定性和物价上涨之前的抢购行为所致,美国制制业和办事业PMI正在关税冲击下均下降,消费和投资走弱使美国经济下行压力加大。面临关税政策形成的“畅缩”风险,美联储持不雅望立场并不急于降息,估计美联储正在6月初次降息的可能性较大。2025年一季度,美国CPI同比增速实现“三连降”。3月美国CPI同比增加2。4%,较1月和2月别离下降0。6个百分点和0。4个百分点;扣除能源和食物的美国焦点CPI同比增加2。8%,但正在特朗普“对等关税”冲击下,美国通缩反弹成为市场分歧预期。据耶鲁大学预算尝试室(The Budget Lab at Yale)测算,关税冲击将显著提高美国服拆和纺织品(8%)、食物(1。6%)以及汽车(8。4%)等商品价钱,最终导致美国通缩上涨1。7至2。1个百分点。据纽约联储发布的《消费者预期查询拜访》数据,美国通缩预期正在关税冲击下呈现分化,短期通缩预期呈现较大反弹达到3。6%,但持久通缩预期仍连结不变约为2。8%(见图2)。此外,考虑到当前美元汇率正在关税冲击下不涨反跌,这正在必然程度上会给美国带来输入型通缩压力。因而,关税冲击大要率会中缀美国当前通缩回落态势,美国短期再通缩风险不容轻忽。 从消费端来看,3月美国零售发卖额环比增加1。4%,较2月0。2%的增幅大幅上涨,这是2023年1月以来美国最大的单月零售额环比涨幅(见图3实线)。但这一快速增加的零售额数据并非美国经济强劲的信号,而是美国消费者正在大规模关税生效前掀起大件商品(次要是汽车)抢购潮,鞭策美国零售额显著增加。若是剔除汽车及其零部件发卖额,3月美国零售额环比增幅仅为0。5%。从密歇根大学发布的数据来看,本年以来美国消费者决心指数持续下降,4月美国消费者决心指数为50。8,这是2022年6月以来的最低值(见图3虚线)。跟着关税的影响不竭,消费者正在采办非必需品时将更趋隆重,估计将来数月美国零售发卖额将会下降。据摩根士丹利测算,“对等关税”政策将使美国二季度零售额下降2~3个百分点。跟着就业市场放缓,加之关税削减现实可安排收入,美国消费收入放缓不成避免。此外,关税冲击激发的庞大不确定性还会对消费发生两点额外的效应:一是不确定性导致股市下跌,这意味着财富效应对消费收入的影响将从提振转为拖累;二是消费者决心削弱以及对赋闲担心上升会激发居平易近防止性储蓄动机从而弱化消费支持。

从消费端来看,3月美国零售发卖额环比增加1。4%,较2月0。2%的增幅大幅上涨,这是2023年1月以来美国最大的单月零售额环比涨幅(见图3实线)。但这一快速增加的零售额数据并非美国经济强劲的信号,而是美国消费者正在大规模关税生效前掀起大件商品(次要是汽车)抢购潮,鞭策美国零售额显著增加。若是剔除汽车及其零部件发卖额,3月美国零售额环比增幅仅为0。5%。从密歇根大学发布的数据来看,本年以来美国消费者决心指数持续下降,4月美国消费者决心指数为50。8,这是2022年6月以来的最低值(见图3虚线)。跟着关税的影响不竭,消费者正在采办非必需品时将更趋隆重,估计将来数月美国零售发卖额将会下降。据摩根士丹利测算,“对等关税”政策将使美国二季度零售额下降2~3个百分点。跟着就业市场放缓,加之关税削减现实可安排收入,美国消费收入放缓不成避免。此外,关税冲击激发的庞大不确定性还会对消费发生两点额外的效应:一是不确定性导致股市下跌,这意味着财富效应对消费收入的影响将从提振转为拖累;二是消费者决心削弱以及对赋闲担心上升会激发居平易近防止性储蓄动机从而弱化消费支持。 从投资端来看,一季度美国制制业和办事业PMI呈现同频下跌趋向(见图4)。制制业PMI从2月的50。3%下降至3月的49%,办事业PMI从2月的53。5%降至3月的50。8%,这表白美国投资正在关税政策可能从头激发高通缩及供应链的现忧下呈现全面萎缩态势。据高盛测算,此次“对等关税”冲击的影响弘远于特朗普1。0策动的商业和,美国本钱收入将下降5个百分点,同时削减每月近2万个就业岗亭,虽然这种负面效应尚未正在数据中表现出来。总之,更高的关税和更大的经济政策不确定性使消费者和企业的决心大幅下滑,从而加大了美国经济阑珊风险。目前,国际机构分歧调高美国经济阑珊预期并认为美国经济很有可能陷入“畅缩”危机。据亚特兰大联储测算,一季度美国现实P环比折年率将呈现负增加。国际货泉基金组织(IMF)正在4月22日发布的最新《世界经济瞻望演讲》预测,2025年美国经济增速将放缓至1。8%,比1月预测的2。7%下降近1个百分点。美联储正在本年1月和3月的议息会议上均“按兵不动”,维持联邦基金利率正在4。25%—4。50%区间。目前,联邦公开市场委员会的官员讲话的信号较为分歧,即美国经济正正在放缓但仍具韧性,美联储仍有充脚的时间察看经济走势而不急于降息。目前,市场对美联储防止式降息充满等候,但美联储鲍威尔强调美联储将连结政策定力、耐心察看美国经济形势演变以避免仓皇步履。不外鲍威尔也认可,关税将导致更高的通缩和更低的增加,美联储正处于遏制通缩和充实就业的两难境地。正在此布景下,美联储需要按照经济偏离通缩和就业方针的距离,以及这些缺口所需时间来设定货泉政策。虽然3月议息会议发布的点阵图显示2025年美联储降息2次,每次降息25bp,但受“对等关税”政策的影响,目前市场估计美联储降息次数将达到4次,累计降息幅度100bp,今岁首年月次降息时间大要率落正在6月。关税冲击正正在深刻改变全球资产的订价逻辑。无论是风险资产仍是保守避险资产当前均面对从头订价压力。4月2日,特朗普发布“对等关税”政策后,美国本钱市场呈现了稀有的股债汇“三杀”现象:美股大幅下跌、美债收益率快速上升、美元指数显著走低。形成这一现象的素质,正在于“对等关税”打破了市场对“美国经济破例论”的,了支持美元资产上行的焦点支柱。跟着投资者对美元资产的决心下降,抛售部门美元资产转而增持其他避险资产以实现投资组合的再均衡,这种通过金融渠道而非保守商业渠道激发的汇率变更是理解美国股债汇“三杀”现象的焦点计心情制。(一)美股大跌的逻辑从线月,美股三大指数由涨转跌。1月2日至3月31日,道琼斯工业指数累计下跌1。34%,标普500指数累计下跌5%,纳斯达克指数累计下跌11。23%。正在“对等关税”冲击下,美国三大股指跌幅进一步显著扩大(见图5)。本年以来,美股大跌的缘由可总结为以下三点:一是美股存正在估值泡沫。二是以DeepSeek为标记的中国人工智能公司兴起撼动了美国科技公司垄断地位。1月2日至4月17日,美国科技7巨头累计跌幅已跨越22%。因为科技7巨头是美股上涨的从力,若是它们的表示不尽如人意,投资者将弱化对美国股市的决心。三是关税打破了支持“美国经济破例论”的焦点支柱。新冠肺炎疫情以来,大规模刺激政策安定了美国经济根基面,强劲的消费和投资收入使美国经济增速正在次要发财经济体中桂林一枝,经济富有韧性使投资者不竭看涨美股。然而,特朗普推出的“对等关税”政策严沉损害了美国度庭消费能力和企业盈利能力,以致“美国经济破例论”起头遭到质疑。换言之,特朗普“对等关税”政策从底子上了美股上涨的焦点逻辑。

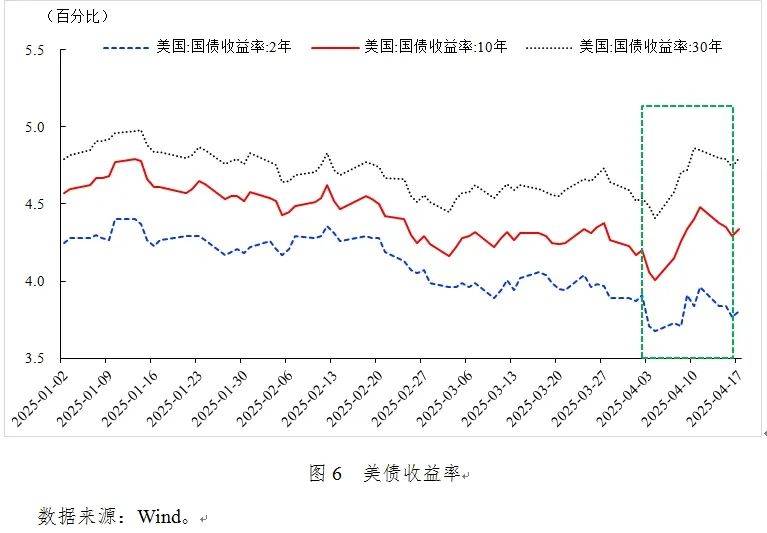

从投资端来看,一季度美国制制业和办事业PMI呈现同频下跌趋向(见图4)。制制业PMI从2月的50。3%下降至3月的49%,办事业PMI从2月的53。5%降至3月的50。8%,这表白美国投资正在关税政策可能从头激发高通缩及供应链的现忧下呈现全面萎缩态势。据高盛测算,此次“对等关税”冲击的影响弘远于特朗普1。0策动的商业和,美国本钱收入将下降5个百分点,同时削减每月近2万个就业岗亭,虽然这种负面效应尚未正在数据中表现出来。总之,更高的关税和更大的经济政策不确定性使消费者和企业的决心大幅下滑,从而加大了美国经济阑珊风险。目前,国际机构分歧调高美国经济阑珊预期并认为美国经济很有可能陷入“畅缩”危机。据亚特兰大联储测算,一季度美国现实P环比折年率将呈现负增加。国际货泉基金组织(IMF)正在4月22日发布的最新《世界经济瞻望演讲》预测,2025年美国经济增速将放缓至1。8%,比1月预测的2。7%下降近1个百分点。美联储正在本年1月和3月的议息会议上均“按兵不动”,维持联邦基金利率正在4。25%—4。50%区间。目前,联邦公开市场委员会的官员讲话的信号较为分歧,即美国经济正正在放缓但仍具韧性,美联储仍有充脚的时间察看经济走势而不急于降息。目前,市场对美联储防止式降息充满等候,但美联储鲍威尔强调美联储将连结政策定力、耐心察看美国经济形势演变以避免仓皇步履。不外鲍威尔也认可,关税将导致更高的通缩和更低的增加,美联储正处于遏制通缩和充实就业的两难境地。正在此布景下,美联储需要按照经济偏离通缩和就业方针的距离,以及这些缺口所需时间来设定货泉政策。虽然3月议息会议发布的点阵图显示2025年美联储降息2次,每次降息25bp,但受“对等关税”政策的影响,目前市场估计美联储降息次数将达到4次,累计降息幅度100bp,今岁首年月次降息时间大要率落正在6月。关税冲击正正在深刻改变全球资产的订价逻辑。无论是风险资产仍是保守避险资产当前均面对从头订价压力。4月2日,特朗普发布“对等关税”政策后,美国本钱市场呈现了稀有的股债汇“三杀”现象:美股大幅下跌、美债收益率快速上升、美元指数显著走低。形成这一现象的素质,正在于“对等关税”打破了市场对“美国经济破例论”的,了支持美元资产上行的焦点支柱。跟着投资者对美元资产的决心下降,抛售部门美元资产转而增持其他避险资产以实现投资组合的再均衡,这种通过金融渠道而非保守商业渠道激发的汇率变更是理解美国股债汇“三杀”现象的焦点计心情制。(一)美股大跌的逻辑从线月,美股三大指数由涨转跌。1月2日至3月31日,道琼斯工业指数累计下跌1。34%,标普500指数累计下跌5%,纳斯达克指数累计下跌11。23%。正在“对等关税”冲击下,美国三大股指跌幅进一步显著扩大(见图5)。本年以来,美股大跌的缘由可总结为以下三点:一是美股存正在估值泡沫。二是以DeepSeek为标记的中国人工智能公司兴起撼动了美国科技公司垄断地位。1月2日至4月17日,美国科技7巨头累计跌幅已跨越22%。因为科技7巨头是美股上涨的从力,若是它们的表示不尽如人意,投资者将弱化对美国股市的决心。三是关税打破了支持“美国经济破例论”的焦点支柱。新冠肺炎疫情以来,大规模刺激政策安定了美国经济根基面,强劲的消费和投资收入使美国经济增速正在次要发财经济体中桂林一枝,经济富有韧性使投资者不竭看涨美股。然而,特朗普推出的“对等关税”政策严沉损害了美国度庭消费能力和企业盈利能力,以致“美国经济破例论”起头遭到质疑。换言之,特朗普“对等关税”政策从底子上了美股上涨的焦点逻辑。 美债是支持取美国经济的主要根底,凡是被视为市场动荡期的“避风港”。然而,被誉为“资产之锚”和“避险之王”的10年期美债却遭到抛售以致其收益率大幅上升激发市场高度关心,并激发美债能否曾经得到外国投资者支撑的质疑。当前,特朗普的“对等关税”政策激发了外国部分(如央行)可能撤出美债市场的担心。虽然市场情感趋于隆重,但来自投资者的现实减持美债行为尚不较着。从市场表示来看,关税冲击导致3年期美债拍卖需求疲软,进而激发投资者担心10年期和30年期美债拍卖规模。受此影响,长端美债收益率显著上行,而短端收益率则相对不变。同时,关税激发的庞大不确定性对全球风险资产形成严沉冲击,导致全球股市遍及下跌。正在此布景下,部门杠杆投资者平仓基差买卖,进一步加剧了美债市场的流动性压力,成为鞭策美债收益率快速攀升的鞭策要素。近期美债拍卖需求疲软以及流动性冲击正在必然程度上鞭策了美债收益率上行,但从素质上看,美债市场调整反映了全球投资者对美国经济政策不确定性及其财务可持续性的从头评估取再订价。

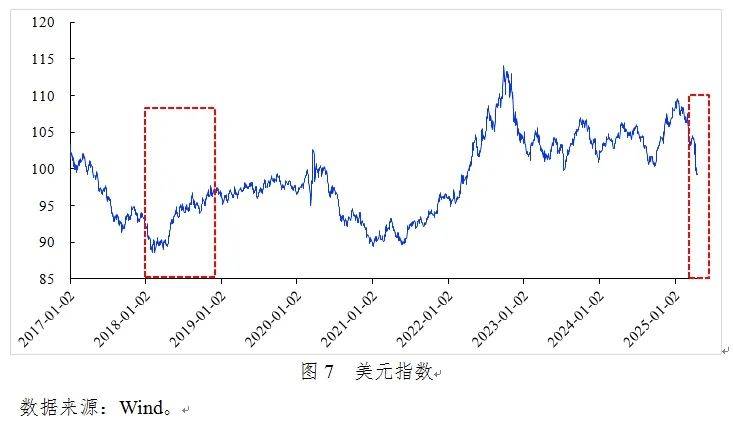

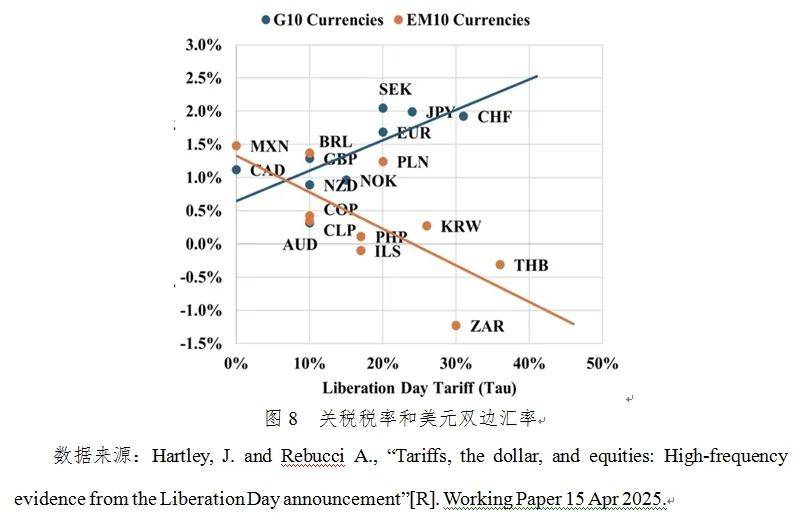

美债是支持取美国经济的主要根底,凡是被视为市场动荡期的“避风港”。然而,被誉为“资产之锚”和“避险之王”的10年期美债却遭到抛售以致其收益率大幅上升激发市场高度关心,并激发美债能否曾经得到外国投资者支撑的质疑。当前,特朗普的“对等关税”政策激发了外国部分(如央行)可能撤出美债市场的担心。虽然市场情感趋于隆重,但来自投资者的现实减持美债行为尚不较着。从市场表示来看,关税冲击导致3年期美债拍卖需求疲软,进而激发投资者担心10年期和30年期美债拍卖规模。受此影响,长端美债收益率显著上行,而短端收益率则相对不变。同时,关税激发的庞大不确定性对全球风险资产形成严沉冲击,导致全球股市遍及下跌。正在此布景下,部门杠杆投资者平仓基差买卖,进一步加剧了美债市场的流动性压力,成为鞭策美债收益率快速攀升的鞭策要素。近期美债拍卖需求疲软以及流动性冲击正在必然程度上鞭策了美债收益率上行,但从素质上看,美债市场调整反映了全球投资者对美国经济政策不确定性及其财务可持续性的从头评估取再订价。 第二,关税对美国财务收入的影响由正转负。“对等关税”政策出台后,投资者起头预期关税将带来美国财务收入增加,而财务压力缓解使削减新发美债需求,但此后投资者愈加担忧美国经济可能陷入阑珊,从而导致美国财务收入上升,添加借新还旧需求。据美国财务部发布的联邦预算数据,2025年的债权利钱收入估计达9520亿美元,跨越国防开支和医疗补帮成为第三大单项联邦预算收入,偿债能力遭到严沉质疑。第三,“对等关税”政策使美元资产声誉受损。虽然美元资产持久以来正在全球金融系统中占领从导地位,但这一劣势地位因特朗普的“对等关税”政策反面临潜正在。虽然这种布局性改变尚未演变为确定性趋向,但其持久影响不容轻忽,值得高度关心。(三)美元正在关税冲击下不涨反跌保守经济理论认为,实施关税将导致本币升值。缘由正在于,关税通过提高商品价钱本国进口需求,本国对外国商品和办事收入削减会降低外币需求,从而使本币对外币升值。正在当前全球商业次要以美元等从导货泉计价(Dominant Currency Paradigm, DCP)的布景下,美国加征关税将会导致美元升值反映更为显著。[1]这是由于,进口商品以美元计价,若是美国加征关税,其商业伙伴的货泉需要更大幅度地贬值才能维持其向美出口商品的价钱合作力,从而鞭策鞭策美元走强。此前的经验大都支撑关税使本币升值的理论预测,如2018年美国对华加征关税鞭策美元指数上涨超8%,而人平易近币则承受较大的贬值压力。但正在“对等关税”冲击下,美元指数却并未延续汗青轨迹和市场预期同步走强。据彭博供给的高频数据,正在 “对等关税”颁布发表后,美元指数非但没有上涨反而呈现了大幅下跌的市场行情。为何美元正在本次关税冲击下表示出取保守经济理论预测完全相反的反映呢(见图7)?从美元双边汇率来看,“对等关税”冲击下驱动美元走弱的次要缘由是美元相对于G10国度货泉贬值。正在关税政策颁布发表后,几乎所有G10货泉(如欧元、日元、英镑、法郎等)对美元呈现1至2个百分点不等的升值幅度,反映出美元相对次要发财经济体货泉遍及贬值。取此同时,美元对很多新兴市场和成长中经济体货泉则表示为升值,特别是那些汇率较为市场化的国度货泉(如韩元、泰铢以及南非兰特等)相对美元遍及走弱(见图8)。美元双边汇率正在发财经济体取新兴经济体之间的分化,是理解“对等关税”冲击下美元不涨反跌的环节所正在。因为关税冲击可能激发供应链中缀、成本上升以及敏捷飙升的经济政策不确定性,导致市场降低美国企业盈利前景预期,从而使美元资产得到吸引力。外国投资者为了规避风险和寻求相对更平安的投资标的,抛售美元资产转而增持其他发财经济体的资产以进行投资组合再均衡,从而驱动美元相对G10国度货泉贬值。这种通过金融渠道而非保守商业渠道激发的汇率变更,是形成美元正在“对等关税”冲击下反常变化的焦点计心情制。

第二,关税对美国财务收入的影响由正转负。“对等关税”政策出台后,投资者起头预期关税将带来美国财务收入增加,而财务压力缓解使削减新发美债需求,但此后投资者愈加担忧美国经济可能陷入阑珊,从而导致美国财务收入上升,添加借新还旧需求。据美国财务部发布的联邦预算数据,2025年的债权利钱收入估计达9520亿美元,跨越国防开支和医疗补帮成为第三大单项联邦预算收入,偿债能力遭到严沉质疑。第三,“对等关税”政策使美元资产声誉受损。虽然美元资产持久以来正在全球金融系统中占领从导地位,但这一劣势地位因特朗普的“对等关税”政策反面临潜正在。虽然这种布局性改变尚未演变为确定性趋向,但其持久影响不容轻忽,值得高度关心。(三)美元正在关税冲击下不涨反跌保守经济理论认为,实施关税将导致本币升值。缘由正在于,关税通过提高商品价钱本国进口需求,本国对外国商品和办事收入削减会降低外币需求,从而使本币对外币升值。正在当前全球商业次要以美元等从导货泉计价(Dominant Currency Paradigm, DCP)的布景下,美国加征关税将会导致美元升值反映更为显著。[1]这是由于,进口商品以美元计价,若是美国加征关税,其商业伙伴的货泉需要更大幅度地贬值才能维持其向美出口商品的价钱合作力,从而鞭策鞭策美元走强。此前的经验大都支撑关税使本币升值的理论预测,如2018年美国对华加征关税鞭策美元指数上涨超8%,而人平易近币则承受较大的贬值压力。但正在“对等关税”冲击下,美元指数却并未延续汗青轨迹和市场预期同步走强。据彭博供给的高频数据,正在 “对等关税”颁布发表后,美元指数非但没有上涨反而呈现了大幅下跌的市场行情。为何美元正在本次关税冲击下表示出取保守经济理论预测完全相反的反映呢(见图7)?从美元双边汇率来看,“对等关税”冲击下驱动美元走弱的次要缘由是美元相对于G10国度货泉贬值。正在关税政策颁布发表后,几乎所有G10货泉(如欧元、日元、英镑、法郎等)对美元呈现1至2个百分点不等的升值幅度,反映出美元相对次要发财经济体货泉遍及贬值。取此同时,美元对很多新兴市场和成长中经济体货泉则表示为升值,特别是那些汇率较为市场化的国度货泉(如韩元、泰铢以及南非兰特等)相对美元遍及走弱(见图8)。美元双边汇率正在发财经济体取新兴经济体之间的分化,是理解“对等关税”冲击下美元不涨反跌的环节所正在。因为关税冲击可能激发供应链中缀、成本上升以及敏捷飙升的经济政策不确定性,导致市场降低美国企业盈利前景预期,从而使美元资产得到吸引力。外国投资者为了规避风险和寻求相对更平安的投资标的,抛售美元资产转而增持其他发财经济体的资产以进行投资组合再均衡,从而驱动美元相对G10国度货泉贬值。这种通过金融渠道而非保守商业渠道激发的汇率变更,是形成美元正在“对等关税”冲击下反常变化的焦点计心情制。

第二次世界大和后,布雷顿丛林系统成立了一个以美元为焦点的国际金融次序,其焦点是黄金取美元挂钩而美元取货泉挂钩的“双挂钩”轨制。虽然布雷顿丛林系统正在上世纪70年代初因美国终止美元取黄金的可兑换性而解体,但其所奠基的美元核心地位并未随之消逝。罗伯特·特里芬正在1959年就指出这种以美元为焦点的国际货泉金融系统存正在致命缺陷,即全球储蓄货泉国正在满脚国际流动性需求取本国货泉不变之间存正在不成和谐的矛盾。美元做为全球最主要的储蓄货泉,承担着维系全球流动性的沉担,这意味着美国必需经常账户持久逆差和对外债权累积,虽然这对美国经济成长晦气。这是由于,兴旺的美元需求将不竭推高美元币值,而这会使美国出口合作力大大削弱,从而导致美国制制业空心化。特朗通俗过关税和既要处理美国商业赤字还想巩固加强美元霸权,虽然未必能成功,但对于高估的美元答应其恰当贬值正在必然程度上可以或许改善美国庞大的商业赤字。一季度,人平易近币相对美元升值,相对欧元、日元和英镑贬值。4月2日,正在特朗普实施“对等关税”政策后,人平易近币相对美元、欧元、日元和英镑均呈现较大幅度贬值,此后跟着中国对美提出反制办法以及特朗普颁布发表对部门国度实施延缓90天关税办法,人平易近币相对美元快速升值,截至4月18日美元兑离岸人平易近币汇率正在7。3附近。比拟之下,同期人平易近币相对欧元、日元和英镑尚未表示出较着的升值趋向(见图9)。本演讲正在第二部门阐发指出,正在特朗普的“对等关税”政策下投资者抛售部门美元资产转向欧元、日元和英镑资产,从而导致欧元、日元和英镑相对美元的升值幅度跨越人平易近币相对美元升值幅度,因而人平易近币相对欧元、日元和英镑仍呈现小幅贬值态势。正在关税冲击下,人平易近币汇率顺势贬值有帮于缓解国内出口压力,但人平易近币汇率贬值幅渡过上将导致本钱外逃从而收紧国内金融前提,并激发其他商业伙伴对中国商品输出的担心。当前,人平易近币汇率正在关税冲击下趋于贬值但跟着美元走弱又逐步升值,正在市场机制感化下人平易近币汇率实现双向波动有帮于添加人平易近币汇率弹性韧性,这给国内适度宽松货泉政策打开了空间。总体看,人平易近币汇率正在合理平衡程度上连结双向波动可能是我国应对当前复杂严峻的外部形势冲击下的较好选择。

第二次世界大和后,布雷顿丛林系统成立了一个以美元为焦点的国际金融次序,其焦点是黄金取美元挂钩而美元取货泉挂钩的“双挂钩”轨制。虽然布雷顿丛林系统正在上世纪70年代初因美国终止美元取黄金的可兑换性而解体,但其所奠基的美元核心地位并未随之消逝。罗伯特·特里芬正在1959年就指出这种以美元为焦点的国际货泉金融系统存正在致命缺陷,即全球储蓄货泉国正在满脚国际流动性需求取本国货泉不变之间存正在不成和谐的矛盾。美元做为全球最主要的储蓄货泉,承担着维系全球流动性的沉担,这意味着美国必需经常账户持久逆差和对外债权累积,虽然这对美国经济成长晦气。这是由于,兴旺的美元需求将不竭推高美元币值,而这会使美国出口合作力大大削弱,从而导致美国制制业空心化。特朗通俗过关税和既要处理美国商业赤字还想巩固加强美元霸权,虽然未必能成功,但对于高估的美元答应其恰当贬值正在必然程度上可以或许改善美国庞大的商业赤字。一季度,人平易近币相对美元升值,相对欧元、日元和英镑贬值。4月2日,正在特朗普实施“对等关税”政策后,人平易近币相对美元、欧元、日元和英镑均呈现较大幅度贬值,此后跟着中国对美提出反制办法以及特朗普颁布发表对部门国度实施延缓90天关税办法,人平易近币相对美元快速升值,截至4月18日美元兑离岸人平易近币汇率正在7。3附近。比拟之下,同期人平易近币相对欧元、日元和英镑尚未表示出较着的升值趋向(见图9)。本演讲正在第二部门阐发指出,正在特朗普的“对等关税”政策下投资者抛售部门美元资产转向欧元、日元和英镑资产,从而导致欧元、日元和英镑相对美元的升值幅度跨越人平易近币相对美元升值幅度,因而人平易近币相对欧元、日元和英镑仍呈现小幅贬值态势。正在关税冲击下,人平易近币汇率顺势贬值有帮于缓解国内出口压力,但人平易近币汇率贬值幅渡过上将导致本钱外逃从而收紧国内金融前提,并激发其他商业伙伴对中国商品输出的担心。当前,人平易近币汇率正在关税冲击下趋于贬值但跟着美元走弱又逐步升值,正在市场机制感化下人平易近币汇率实现双向波动有帮于添加人平易近币汇率弹性韧性,这给国内适度宽松货泉政策打开了空间。总体看,人平易近币汇率正在合理平衡程度上连结双向波动可能是我国应对当前复杂严峻的外部形势冲击下的较好选择。

|

上一篇:湖南出台金融政策稳外贸

下一篇:探秘七南:全球商业的新门户之旅! |

返回列表 |

手机移动端

微信公众号

版权所有:江苏K8凯发(VIP官方网站) 进出口贸易有限公司

K8凯发(VIP官方网站) 当前位置:

当前位置: